광학현미경 투자 마무리… 중국 선점효과까지

최근 휴비츠의 주가는 9월17일 1만8500원, 9월27일 1만9250원, 10월4일 1만9350원, 10월8일 2만750원으로 상승세를 이어오고 있다.

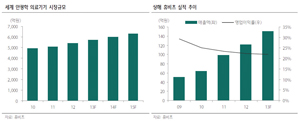

휴비츠의 주가에 이런 온풍이 부는 것은 무엇보다도 중국 안광학 시장의 성장세가 지속될 것으로 예상되고 있기 때문이다.

중국은 전세계 근시인구의 33%를 차지할 정도로 성장 잠재력이 큰데다가 근래에 중국인의 소득수준이 올라가면서 시력교정 및 안경착용 인구 증가 등 눈에 대한 중요성이 확산되고 있다. 이런 가운데 휴비츠의 자회사인 상해휴비츠(지분률 66%)는 연평균 20% 이상의 성장세로 20%가 넘는 영업이익률을 달성하면서 승승장구하고 있다.

현재 휴비츠 High-end 제품은 중국으로 직수출하고 Middle-end 제품은 현지생산하는 방식으로 중국시장 공략에 적극 나서고 있는데 현재 글로벌 선두업체들 중국진출이 본격화 되지 않고 있어 제품 교체가 빈번하게 이루어지지 않는 안광학 의료기기의 특성상 시장선점 효과로 상해휴비츠의 꾸준한 실적 개선이 기대된다.

여기에 휴비츠가 대규모 신규 사업인 광학현미경에 대한 투자를 마무리 하는 것도 호재로 작용할 전망이다.

휴비츠가 한때 전반적인 약세로 주춤했던 것은 전통적 비수기에다가 신규 사업인 광학현미경 사업부 인력 충원 등으로 인한 고정비가 증가했던 것이 가장 컸었기 때문이다.

이제 휴비츠의 주요투자가 올해 대부분 마무리되고 하반기 이후 고마진 신규사업인 광학현미경 사업부의 매출액이 증가한다면 휴비치는 견고한 상승 모멘텀을 마련할 수 있을 것으로 보인다.