원데이렌즈가 성패 가를 듯… ‘수지효과’가 관건

확보된 브랜드 인지도와 가격 경쟁력을 바탕으로 국내외 시장에서 꾸준하게 기반을 넓히면서, 직전 분기까지 5분기 연속 분기 사상 최대 매출을 기록했던 인터로조의 실적을 감안하면 다소 아쉬운 결과이다.

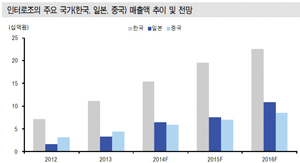

국내 원데이렌즈 매출액이 전년대비 20% 이상 늘었으나 기대치보다 낮았고, 일본업체들로의 수출 지연 등 해외부문에서 수요가 부진했기 때문이다.

이 가운데 그동안 B2B 마케팅에 주력해왔던 인터로조가 미쓰에이 수지를 광고모델로 발탁하고 본격적인 B2C 마케팅에 뛰어들어 향후 어떤 결과를 내놓을지에 대한 관심이 높아지고 있다.

인터로조는 대규모 마케팅을 시행하지 않고도 글로벌 콘택트렌즈 제조사들이 독점했던 과거 국내시장에서 단 기간에 5% 이상의 시장점유율을 달성한 바 있다.

이는 콘택트렌즈가 제품의 특성상 눈에 직접 닿는 제품이라는 점을 고려할 때 이미 소비자들에게 그 품질력을 인정받았다는 것으로 풀이할 수 있다.

인터로조의 품질력과 일명 ‘수지효과’로 불리는 본격적인 B2C 마케팅이 시너지효과를 낼 경우 올해 국내시장에서 큰 도약을 할 것으로 전망되고 있다. 또한 Clalen을 중심으로 원데이렌즈 부문에 주력하고 있는 인터로조의 행보도 관심사다. 전세계 콘택트렌즈 시장에서 원데이렌즈 열풍이 강하게 불면서 가장 큰 성장세를 보이고 있기 때문이다.

인터로조의 원데이렌즈 매출비중은 2011년 14%에 불과했지만 지난해 40%를 넘어섰으며, 올해에는 50%에 육박할 것으로 전망되고 있다.

한국투자증권 한지형 연구원은 “원데이렌즈 비중 확대와 마케팅 비용 증가로 인터로조의 1분기 매출과 영업이익은 각각 85억원, 15억원으로 정체돼 보이나 이는 중장기 실적 레벨업을 위한 불가피한 과정이다”며 “1분기 실적부진은 2∼4분기에 걸쳐 만회가 가능할 것으로 보고 있다”고 밝혔다.