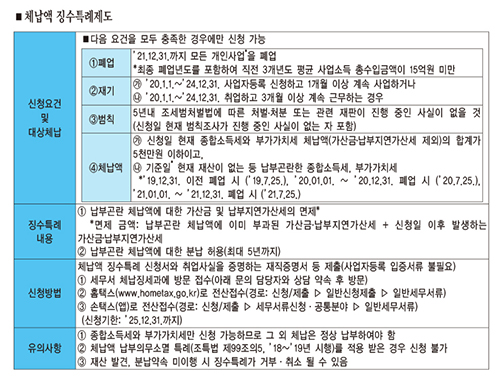

재취업·재창업시 ‘체납 가산세’ 면제 및 최대 5년간 분할 납부 승인

체납액 징수 특례는 폐업 후 재창업·취업한 개인 사업자가 형편이 어려워 세금을 체납했을 경우, 납부 곤란 체납액에 부과된 가산금과 납부 지연 가산세를 면제하고 최대 5년간 분할 납부를 승인하는 제도다.

지난 2020년 3월부터 2025년 12월까지 한시적으로 시행하고 있으며 수시로 신청할 수 있다.

요건을 충족하는 경우 수시로 신청할 수 있으며, 징수 특례를 적용하는 체납액만 있는 경우에는 체납이 없다는 사실을 증명하는 납세증명서 발급도 가능하다.

세제 혜택을 받기 위해서는 지난해 12월 31일 이전에 모든 사업을 폐업하고, 폐업 직전 3개 연도(최종 폐업일이 속하는 연도 포함) 사업소득 총수입금액의 평균이 15억원 미만이어야 한다.

아울러 폐업 후 새롭게 사업자등록을 신청하고 사업을 개시해 1개월 이상 계속 사업을 하고 있거나, 취업 후 3개월 이상 근무 중이어야 한다.

종합소득세와 부가가치세의 체납 합계액은 5천만원 이하여야 하며, 조세 범칙 사실이 있거나 체납액 납부 의무 소멸을 적용받은 경우는 신청할 수 없다.

징수 특례 신청은 가까운 세무서나 국세청 홈택스, 모바일 손택스에서 받는다.

신청할 때는 체납액 징수 특례 신청서와 재직증명서, 급여계좌거래명세서(취업자인 경우만 해당)를 함께 제출하면 된다.